Tengo un dinerillo y me gustaría invertir mis ahorros en algo. Que tengo que saber para invertir ?

Riesgos al invertir

Riesgo de solvencia: La empresa donde inviertes puede ser un fiasco, una estafa piramidal, un chiringuito financiero. etc… Y por lo tanto puede cerrar y que te quedes sin tus ahorros.

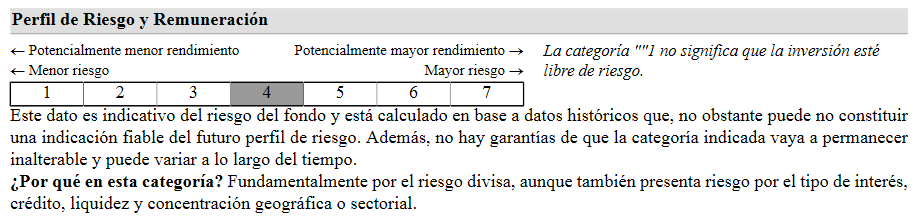

Riesgo de mercado: El valor de las acciones o fondos de inversión ha bajado en picado y tu dinero ahora vale la mitad de lo que invertiste. Los bancos ponen un índice del 1 al 7, dónde poder ver rápidamente el riesgo de la inversión.

Riesgo de liquidez: Si decide vender su inversión antes de su vencimiento, o los fondos cuando están por debajo de su inversión, va a perder dinero. siempre es mejor esperar un buen momento para vender, pero si necesita el dinero, perderá dinero. Por eso no invierta todo el dinero, deje dinero disponible para posibles eventualidades.

Inversiones

Depósitos a plazo

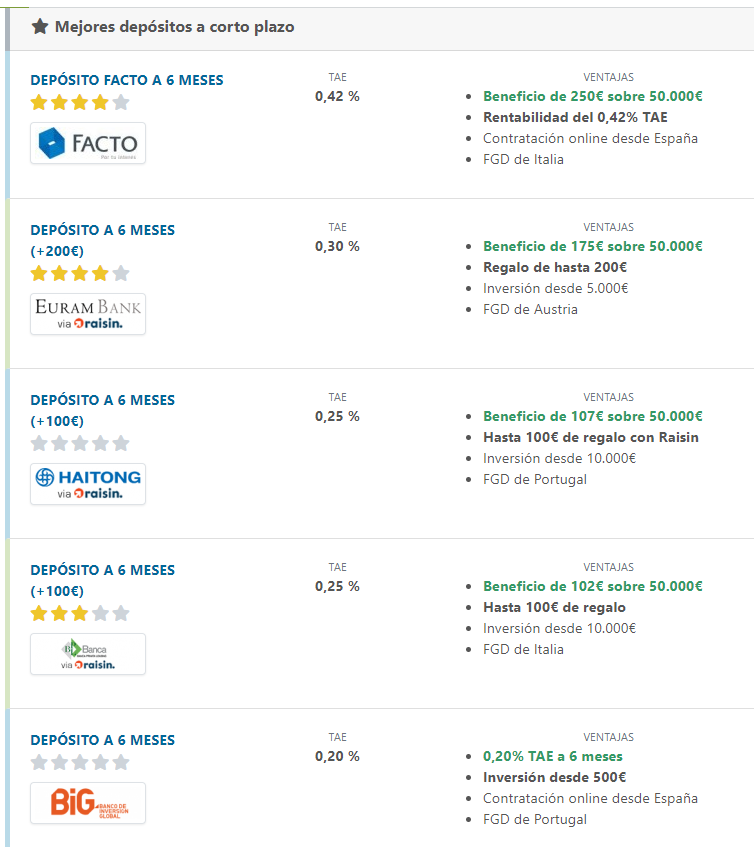

Lo más senzillo, la tranquilidad, le dejas a tu banco 1000€, y el te devolvera 1050€ al cabo de un año.

Este instrumento financiero era lo mas habitual hace muchos años,, era sencillo y daba un buen interés, en estos momentos la mayoría de entidades bancarias dan 0% de interés, por lo que no es nada rendible.

Te pongo una imagen con el enlace a su web, de la lista de depósitos, como puedes ver, los bancos que dan interés no son los tradicionales españoles.

Depósitos a plazo con interés variable

Son depósitos a plazo a largo plazo, por ejemplo a 10 años, que cd año se revisa el interés. Igual que se hace con las hipotecas.

Depósitos a plazo estructurados

Son depósitos, pueden ser a interés fijo o variable, pero el cálculo final de los intereses dependen de cálculos complejos, por ejemplo de como evoluciona el Euribor.

Un producto estructurado es una combinación de dos o más instrumentos financieros que forman una sola estructura. Se trata de paquete único e indivisible que consiste en la unión de un producto vinculado a tipos de interés más un derivado financiero o más de uno.

Depósitos a plazo con intereses en especie

Son depósitos a plazo, normalmente sin interés, pero como contrapartida, en el momento de la firma, de obsequian con una tele, un teléfono móvil o una cubertería.

Pagarés

Se trata de un documento mediante el cual un emisor genera un documento que «pagará» una cantidad de euros al vencimiento del mismo, o sea que dice que a dia tal puedes pasar a cobrar por la empresa los 100 euros que dice el pagaré.

Pero cuando vas a cobrar, si la empresa ha cerrado el chiringuito, pues ya pierdes los 100 euros.

Pero si pago 100 Euros por un pagaré y me darán 100 Euros, donde está el truco ? Pues bien, a la hora de comprar el pagaré, no pagas 100 Euros, sino que lo compras con descuento, como en las rebajas, jejeje. Por un pagare de 100 euros, puede que pagues 90, y el día de cobro, recibes 100.

Hau plataformas que gestionan pagares, las llamadas fintech. Pero como en todo hay estafas, por ejemplo comunitae, una de las primeras plataformas en españa, supuestamente compro pagares a empresas fantasma, ahora esta en el juzgado. Pero hay otras como circulantis, que les va bien, y de momento no parece que cierren.

Cédulas Hipotecarias

las cédulas hipotecarias son activos que ofrecen una rentabilidad determinada a los inversores, están vinculados a las hipotecas más seguras que tiene un banco y, por si fuera poco, tienen el respaldo de toda la cartera hipotecaria de dicha entidad. “Las cédulas tienen doble garantía: por un lado, la del emisor (es decir, el banco que las vende) y, por otro, la de su propia cartera hipotecaria. Gracias a ello, los tenedores de cédulas tienen derecho preferencial de cobro sobre el resto de acreedores en caso de quiebra”.

Deuda subordinada y Participaciones preferentes

Deuda pública

Invertir en Bolsa

Fondos de inversión

Fondos de Fondos

Seguros de vida

Inversiones en bienes tangibles

Filatelia

Numismática

Antigüedades y Pinturas

Las antigüedades y las pinturas, son una inversión totalmente distintas, pero las pongo dentro del mismo saco porque para mi no son un perfil de la economía cotidiana de inversión, son para grandes inversionistas y se requiere de expertos en la materia para no ser engañados.

Viviendas

Con tus ahorros puedes comprar una vivienda y alquilarla, esto te dará un rendimiento y el precio de la vivienda siempre sube. Pero claro, no compres cuando los precios están altos, investiga los precios, la evolución de los precios, si han bajado, las crisis.

Criptomoneda

Esta de moda, el Bitcoin, etherium, Litecoin, ADA, DOGE,…..

Hay un sinfin de monedas, cada moneda tiene un proyecto por detras, hay que estudiar bien cada caso, y como en la bolsa, sólo invierte lo que estas dispuesto a perder.

Es una inversión para expertos, pero como todas las inversiones, compra barato y vende caro. Es una inversión a largo plazo, o si hacer trading de criptomonedas, a corto, pero con mucho riesgo.

Invertir en tiempos de crisis

En tiempos de crisis, puede que bajen los tipos de interés y la hipoteca se te reduzca. Aprovecha los ahorras para amortizar tu hipoteca.

Los grandes capitalistas invierten en bolsa, porque saben que después va a subir, indudablemente. Pero recuerda sólo en invertir en bolsa el dinero que no necesites, porque lo puedes perder, es una inversión de riesgo.