La Tasa Anual Equivalente, conocida como TAE, es un indicador expresado en porcentaje diseñado para que los clientes que buscan una hipoteca puedan comparar diversas ofertas y obtener una referencia del costo real de la misma.

El cálculo de la TAE se basa en una fórmula matemática estandarizada que tiene en cuenta el tipo de interés nominal de la operación, la frecuencia de los pagos (mensuales, trimestrales, semestrales, etc.), las comisiones bancarias por cancelación o amortización, y los gastos asociados a la operación. Asimismo, se deben considerar otros posibles gastos, como la comisión de apertura.

En el caso de préstamos e hipotecas, la TAE no abarca el cálculo del coste efectivo de ciertos conceptos, como gastos de notario o aquellos que puedan evitarse mediante el uso de facultades contractuales. También excluye gastos que deben ser abonados a terceros, así como los relacionados con seguros u otros productos vinculados al crédito.

La legislación bancaria establece la obligación para las entidades financieras de informar a los clientes y de incluir la TAE en distintos lugares, como en los contratos, en la información previa a la contratación y en la publicidad de sus productos, entre otros.

¿Para qué sirve la TAE?

La Tasa Anual Equivalente (TAE) es un indicador esencial para los consumidores que buscan una hipoteca, ya que les permite comparar diferentes ofertas y obtener una estimación del costo real de un préstamo. La TAE se calcula considerando diversos elementos, como el tipo de interés nominal, la frecuencia de los pagos, las comisiones bancarias y otros gastos asociados.

Esta herramienta facilita a los clientes la toma de decisiones informadas al evaluar las opciones de préstamos. Al tener en cuenta todos los costos relacionados con el préstamo, incluidas comisiones y gastos, la TAE proporciona una visión más completa del verdadero impacto financiero de la operación.

La TAE también es un requisito legal en la información proporcionada por las entidades financieras, según la legislación bancaria. Aparece en contratos, información previa a la contratación y publicidad de productos, brindando transparencia y permitiendo a los consumidores comparar de manera eficiente las condiciones de los diferentes préstamos disponibles en el mercado.

¿La TAE es el tipo de interés que se paga al banco cada mes?

No, la Tasa Anual Equivalente (TAE) no es el tipo de interés que se paga al banco cada mes. La TAE es un indicador que refleja el costo total de un préstamo o producto financiero, expresado como un porcentaje anual. Mientras que el tipo de interés nominal indica la tasa aplicada al capital prestado, la TAE va más allá al considerar no solo el interés nominal, sino también otras variables como comisiones, gastos y la frecuencia de los pagos.

El tipo de interés que se paga mensualmente al banco se basa en el tipo de interés nominal acordado en el préstamo. La TAE, por otro lado, proporciona una representación más completa de los costos, permitiendo a los consumidores comparar préstamos de manera más precisa, ya que incorpora todos los elementos que contribuyen al costo total del préstamo.

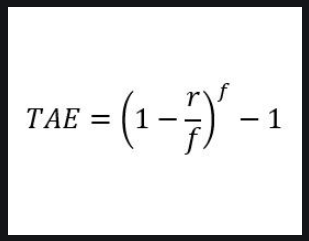

Cómo calcular la TAE en los préstamos

Entendido, explicaré cómo se calcula la Tasa Anual Equivalente (TAE) en préstamos sin utilizar fórmulas matemáticas complejas. La TAE es una medida que refleja el costo total de un préstamo, teniendo en cuenta no solo el tipo de interés nominal, sino también otras condiciones asociadas. Aquí hay una explicación paso a paso:

Paso 1: Obtener el Tipo de Interés Nominal (TIN)

El TIN es el porcentaje que el prestamista cobra por prestar dinero. Este interés se aplica al capital inicial del préstamo.

Paso 2: Considerar la Frecuencia de Pagos (n)

La TAE tiene en cuenta la frecuencia con la que se realizan los pagos. Por ejemplo, si los pagos se hacen mensualmente, (n) sería 12. Si son trimestrales, (n) sería 4.

Paso 3: Incluir Comisiones y Gastos (C)

Además del interés, los préstamos a menudo implican comisiones o gastos adicionales. Estos deben sumarse al costo total.

Paso 4: Evaluar la Frecuencia de Capitalización

La frecuencia con la que se capitaliza el interés puede afectar la TAE. La capitalización más frecuente generalmente resulta en una TAE más alta.

Paso 5: Calcular la TAE

La TAE se calcula considerando todos estos factores. No es necesario realizar el cálculo manualmente, ya que muchas calculadoras en línea o herramientas financieras pueden hacerlo automáticamente.

Paso 6: Comparar TAE entre Préstamos

La TAE proporciona una medida estándar para comparar préstamos. Cuanto mayor sea la TAE, más costoso será el préstamo en términos relativos.

En resumen, la TAE es una métrica integral que incorpora el tipo de interés nominal, las comisiones, la frecuencia de pagos y otros costos asociados al préstamo. Evaluar estos elementos de manera conjunta permite a los consumidores comparar diferentes ofertas de préstamos de manera más precisa en términos de costos totales.

Para decidirme por una hipoteca, ¿solo se debe tener en cuenta la TAE?

Aunque la Tasa Anual Equivalente (TAE) es una medida importante y útil al comparar hipotecas, no es el único factor a considerar al decidirte por una hipoteca. La TAE proporciona una visión general del costo total del préstamo al incluir tanto el tipo de interés nominal como otros costos asociados, pero hay otros aspectos que también deben tenerse en cuenta. Aquí algunos factores adicionales a considerar:

- Tipo de Interés Nominal (TIN): Aunque la TAE es una medida integral, entender el TIN también es crucial. Puede haber situaciones en las que el TIN sea bajo, pero la TAE sea más alta debido a comisiones y gastos adicionales.

- Plazo del Préstamo: La duración de la hipoteca también influye en el costo total. A veces, una TAE más baja podría estar asociada con un plazo más largo, lo que podría resultar en un costo total más alto a lo largo del tiempo.

- Comisiones y Gastos Adicionales: Además de las comisiones incluidas en la TAE, es importante conocer cualquier otro cargo adicional que pueda aplicarse, como comisión de apertura, seguros asociados, etc.

- Condiciones del Contrato: Lee detenidamente los términos y condiciones del contrato hipotecario. Comprende las cláusulas relacionadas con amortizaciones anticipadas, penalizaciones por pagos atrasados, y otras condiciones importantes.

- Servicio al Cliente: La calidad del servicio al cliente y la reputación del prestamista también son factores importantes. Lee reseñas y busca opiniones de otros clientes sobre la experiencia con ese prestamista.

- Flexibilidad de Pago: Considera la flexibilidad del préstamo en términos de pagos adicionales o cambios en las condiciones si tu situación financiera cambia.

Es recomendable evaluar estos factores en conjunto con la TAE para tomar una decisión informada y seleccionar la hipoteca que mejor se adapte a tus necesidades y circunstancias específicas.

¿Cómo comparar que una TAE es beneficiosa para la hipoteca?

Para determinar si una Tasa Anual Equivalente (TAE) es beneficiosa para una hipoteca, debes tener en cuenta varios factores y considerar la situación financiera personal. Aquí hay algunos pasos y consideraciones para realizar una comparación efectiva:

- Comprender la TAE: La TAE es una medida integral que incluye el tipo de interés nominal, las comisiones y otros costos asociados al préstamo. Una TAE más baja generalmente indica un menor costo total del préstamo.

- Comparar Diferentes Ofertas: Obtén ofertas de préstamos hipotecarios de diferentes bancos y prestamistas. Compara no solo la TAE, sino también otros términos y condiciones del préstamo, como el tipo de interés nominal, plazo, comisiones y gastos.

- Considerar la Estabilidad del Tipo de Interés: Si estás evaluando una hipoteca a tipo variable, ten en cuenta la estabilidad del tipo de interés. Algunos préstamos a tipo variable pueden tener una TAE inicialmente baja, pero podrían ajustarse significativamente con el tiempo.

- Analizar el Plazo del Préstamo: La duración del préstamo (plazo) puede afectar la TAE y el costo total del préstamo. Asegúrate de comparar préstamos con plazos similares para obtener una comparación más precisa.

- Evaluar Comisiones y Gastos Adicionales: Además del tipo de interés y la TAE, considera las comisiones y gastos asociados al préstamo. Algunos préstamos pueden tener comisiones de apertura, seguros obligatorios u otros costos que impactarán en el costo total.

- Entender las Condiciones del Contrato: Lee cuidadosamente las condiciones del contrato hipotecario. Presta atención a cláusulas relacionadas con amortizaciones anticipadas, penalizaciones por pagos atrasados y otras condiciones importantes.

- Solicitar Información Personalizada: Algunos prestamistas pueden ofrecer condiciones personalizadas según tu situación financiera. Pide información detallada y personalizada para comprender mejor cómo se aplicarán los términos a tu caso específico.

- Considerar la Flexibilidad del Préstamo: Evalúa la flexibilidad del préstamo en términos de pagos adicionales, cambios en las condiciones o posibles refinanciamientos.

Recuerda que la TAE es una herramienta valiosa, pero no es el único factor a considerar. La elección de una hipoteca debe basarse en una evaluación completa de todos los términos y condiciones del préstamo, así como en tu situación financiera y metas a largo plazo.

Pros de la TAE en la Evaluación de Hipotecas:

- Medida Integral: La TAE proporciona una medida integral del costo de un préstamo al incluir el tipo de interés nominal, comisiones y gastos adicionales. Esto facilita la comparación entre diferentes ofertas.

- Simplicidad Comparativa: La TAE permite comparar de manera sencilla y estandarizada diferentes ofertas de préstamos, ayudando a los consumidores a identificar rápidamente la opción más económica.

- Información Estándar: La TAE es una medida estandarizada y regulada, lo que significa que los prestamistas deben calcularla de acuerdo con ciertos estándares. Esto facilita la comparación entre productos financieros.

- Inclusión de Comisiones y Gastos: Al considerar la TAE, se tienen en cuenta no solo los intereses, sino también otros costos asociados al préstamo, como comisiones de apertura. Esto proporciona una imagen más completa del costo total.

- Facilita Decisiones Informadas: La TAE ayuda a los consumidores a tomar decisiones más informadas al evaluar el impacto financiero total de un préstamo hipotecario.

Contras de la TAE en la Evaluación de Hipotecas:

- Simplicidad Limitada: Aunque la TAE proporciona una medida integral, no considera todos los aspectos únicos de un préstamo. Por ejemplo, no tiene en cuenta factores como la calidad del servicio al cliente o la flexibilidad del préstamo.

- No Predice Cambios Futuros: La TAE se basa en suposiciones y no puede prever cambios futuros en tasas de interés o condiciones económicas, lo que puede afectar la rentabilidad de un préstamo a tipo variable.

- Puede Variar con el Tiempo: En préstamos a tipo variable, la TAE puede cambiar con revisiones del tipo de interés, lo que hace que su valor sea más dinámico y menos predecible.

- Enfocada en el Corto Plazo: La TAE a menudo se calcula asumiendo que el préstamo se mantiene hasta su vencimiento. Esto puede no reflejar con precisión el impacto a largo plazo de eventos como la refinanciación o la venta de la propiedad.

- No Considera Circunstancias Individuales: La TAE es una medida general y puede no reflejar las circunstancias y necesidades financieras específicas de cada individuo.

En resumen, aunque la TAE es una herramienta valiosa para comparar ofertas hipotecarias, es esencial complementar su uso con un análisis más detallado de los términos y condiciones específicos de cada préstamo, así como considerar la situación financiera y las metas a largo plazo del prestatario.